Tilgung

So funktioniert die Kreditrückzahlung

Egal ob es darum geht, sich einen großen Wunsch zu erfüllen oder unerwartete Ausgaben zu stemmen: Mit einem Kredit als finanzielle Unterstützung können Sie größere Vorhaben in die Tat umsetzen. Jeder, der sich dazu entscheidet, einen Kredit aufzunehmen, sollte sich dabei im Klaren sein, dass er das Darlehen inklusive Zinsen zurückzahlen muss.

Mit dem Eingang des Geldes auf dem Konto des Kreditnehmers beginnt meist die Phase der Rückzahlung, auch Tilgung genannt. Der genaue Ablauf der Tilgung hängt von der Kreditart und individuellen Bestimmungen ab. In den meisten Fällen wird der Kredit jedoch durch kleinere Teilbeträge abbezahlt, die Kreditnehmer regelmäßig über einen längeren Zeitraum entrichten.

Die verschiedenen Tilgungsarten

Ihnen sollte klar sein: Jeder, der einen Kredit aufnimmt, muss diesen auch zurückzahlen. In den meisten Fällen geschieht dies entweder durch eine so genannte Annuitätentilgung oder durch eine Ratentilgung. Diese unterscheiden sich in der veränderlichen Höhe der Tilgungsrate. Die Annuitätentilgung zeichnet sich durch immer gleichbleibende Raten aus, während die Teilzahlungen bei der Ratentilgung im Laufe der Zeit immer niedriger werden.

Annuitätentilgung

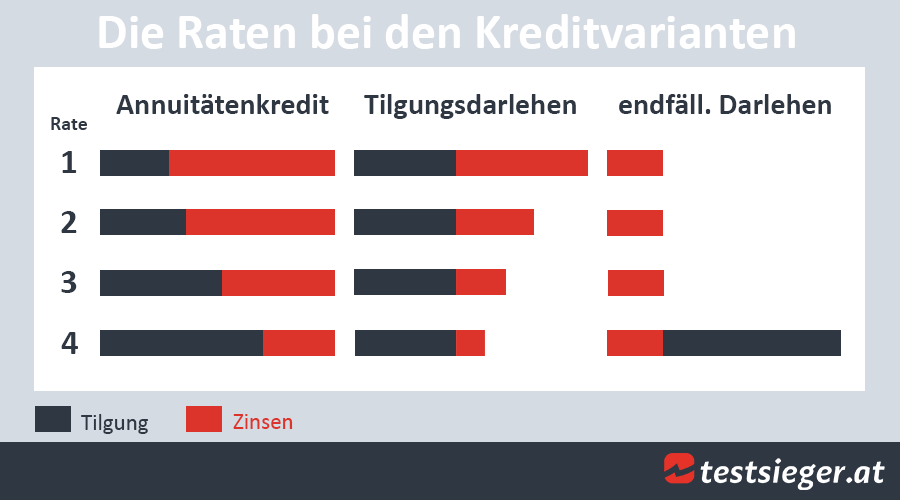

Wer ein so genanntes Annuitätendarlehen aufnimmt, tilgt dieses in regelmäßigen, gleichbleibenden Raten. Für Sie als Kreditnehmer hat dies den großen Vorteil, dass Sie Ihre Rückzahlung schon bei Kreditabschluss genau planen können. So wissen Sie zu jeder Zeit, wie hoch Ihre monatliche Rückzahlung ausfallen wird. Eine Rate setzt sich dabei aus verschiedenen Teilen zusammen: der Rückzahlung für den Kredit und den anfallenden Zinsen. Im Laufe der Zeit wächst der Tilgungsanteil, während der Zinsanteil immer weiter sinkt. Bei einem Annuitätendarlehen tilgen Sie mit einer Rate also nicht nur den Kredit, sondern zahlen auch einen Teil der Kreditzinsen. Damit die Rate in der Gesamtsumme immer konstant und planbar bleiben kann, verschiebt sich das Verhältnis zwischen Kreditrückzahlung und Zinsanteil. Zu Beginn nehmen die Zinskosten einen Großteil der Rate ein. Mit fortschreitender Laufzeit sinken diese jedoch, wodurch der Tilgungsanteil immer größer wird.

Ratentilgung

Wer einen Kredit tilgen möchte, tut dies in den meisten Fällen entweder durch eine Annuitätentilgung oder durch eine Ratentilgung. Während die Raten bei ersterem über die vollständige Laufzeit konstant bleiben, werden sie bei zweiterem im Laufe der Zeit immer geringer. Bei der Ratentilgung setzt sich eine Teilzahlung aus einem festgelegten Tilgungsanteil und einem mit fortschreitender Laufzeit sinkenden Zinsanteil zusammen. Dies ist einfach erklärt: Mit jeder gezahlten Kreditrate sinkt die Restschuld. Die anfallenden Zinszahlungen berechnen sich aus dieser Restschuld, weshalb sie im Verlauf der Rückzahlung zusammen mit der Restschuld ebenfalls sinken.

Eine weitere Tilgungsart: die endfällige Tilgung

Die meisten Kredite werden über die oben beschriebenen Tilgungsarten abbezahlt. Jedoch sind sie nicht die einzigen Tilgungsmöglichkeiten. Eine weitere Variante der Rückzahlung kann beispielsweise die endfällige Tilgung sein. Hier zahlt der Kreditnehmer während der Laufzeit ausschließlich die für den Kredit anfallenden Zinsen. Der Kreditbetrag selbst wird erst am Ende der Laufzeit auf einen Schlag bezahlt. Während der Laufzeit ist der Kredit also tilgungsfrei, daher wird diese Kreditart auch häufig als endfälliger Kredit bezeichnet.

Mit Sondertilgungen werden Sie schneller schuldenfrei

Ob in Form einer Gehaltserhöhung, einer Bonuszahlung oder einer Erbschaft: Sollten Sie plötzlich mehr Geld zur Verfügung haben als gedacht, ist es sicherlich eine gute Idee, dieses in die Tilgung des Kredites zu stecken, um so schneller schuldenfrei zu werden. Deshalb ist es bei Abschluss eines Kredits immer sinnvoll, kostenfreie Sondertilgungen vertraglich zu vereinbaren. Das bedeutet, dass Sie den Kredit nicht nur durch die vereinbarten Ratenzahlungen, sondern auch außerplanmäßig durch zusätzliche Beträge zurückzahlen können. Bei manchen Kreditinstituten fallen für eine Sondertilgung zusätzliche Kosten für den Kreditnehmer an. Gleiches gilt für Bestimmungen bezüglich der Häufigkeit und Höhe von Sondertilgungen. Auch dies lassen sich einige Banken bezahlen. Die Konditionen in Bezug auf Sondertilgungen sollten Sie daher am besten schon bei Kreditabschluss klären.

Die vorzeitige Tilgung – ein Sonderfall

Steht plötzlich so viel Geld zur Verfügung, dass Sie das Darlehen komplett zurückzahlen können, ist häufig eine vorzeitige Ablösung des Kredits möglich. Jedoch ist dies abhängig von der betreffenden Kreditart und der jeweiligen Bank. Darauf sollten Sie auch achten, wenn Sie das aktuell niedrige Zinsniveau nutzen möchten. Eine Umschuldung auf einen neuen Kredit mit günstigeren Konditionen kann – wenn sie möglich ist – dabei helfen, viel Geld zu sparen.

Wenn Sie vorzeitig tilgen möchten, sollten Sie als erstes einen Blick in den Kreditvertrag werfen, um sich über etwaige Kündigungsfristen oder eventuell anfallende Strafzahlungen zu informieren. Manche Banken verlangen Entschädigungen für die entfallenden Zinszahlungen. Diese dürfen jedoch nur anfallen, wenn sie vertraglich vereinbart wurden.

Die Tilgungs- und Monatsrate

Wer einen Kredit beantragen und schließlich auch tilgen möchte, hat mehrere Möglichkeiten. Und das nicht nur in Bezug auf die Höhe der Kreditraten. Denn auch der Zahlungsrhythmus kann variieren. In den meisten Fällen zahlen Kreditnehmer eine monatliche Rate. Dies muss allerdings nicht zwangsläufig immer so sein. Eine Tilgungsrate entspricht nicht immer einer Monatsrate. Je nachdem, was Sie mit dem Kreditgeber im Vertrag vereinbaren, können Sie Tilgungsraten nicht nur monatlich, sondern beispielsweise auch vierteljährlich oder nur einmal im Jahr leisten.

Tilgungsplan schafft Überblick

Wenn Sie einen Kredit aufnehmen, sollten Sie alle anfallenden Zahlungen im Blick haben. Deshalb ist es eine gute Idee, sich einen Tilgungsplan erstellen zu lassen. Bei Kreditverträgen mit fester Laufzeit ist der Kreditgeber dazu verpflichtet, dem Kreditnehmer auf Wunsch jederzeit und kostenlos einen Tilgungsplan zur Verfügung zu stellen. Darin muss aufgelistet sein, welche Zahlungen zu leisten sind, in welchen Abständen diese fällig werden und welche Bedingungen für diese gelten. Zudem muss der Tilgungsplan eine Übersicht der Einzelzahlungen, aufgelistet nach Kredittilgung, Zinsen und eventuellen Zusatzkosten, enthalten.

Tilgung aussetzen, geht das?

Ganz gleich, wie gut die Rückzahlung des Kredits geplant ist: Es kann, zum Beispiel durch den Verlust der Arbeitsstelle, immer passieren, dass der Kreditnehmer eine Rate nicht oder nicht vollständig bezahlen kann. Wer sich in einer solchen Situation befindet, sollte sich umgehend an den Kreditgeber wenden und mit diesem gemeinsam nach einer individuellen Lösung suchen. Oft ist es beispielsweise möglich, eine oder auch mehrere Raten stunden zu lassen. Das bedeutet, die Bank willigt ein, dass die Ratenzahlungen für eine bestimmte Zeit ausgesetzt werden. Allerdings muss der Kreditnehmer diese nach Ablauf der Stundungsdauer nachzahlen. Eine andere Möglichkeit ist eine Ratenreduktion. Das bedeutet, dass sich die Höhe der Raten verringert, was allerdings die Kreditlaufzeit verlängert und damit auch die Zinsbelastung erhöht.

Mit einem Online-Rechner die Tilgung berechnen

Bereits vor Kreditabschluss sollten Sie genau kalkulieren, wie viel Kredit Sie sich leisten können und wie hoch die monatliche Belastung höchstens sein darf. Um ein geeignetes Angebot zu finden, ist es sinnvoll, die Höhe der Raten zu berechnen.

- KredithöheJe größer die benötigte Kreditsumme ist, desto höher sind auch die einzelnen Raten. Wenn Sie über Eigenkapital verfügen, können Sie die Ratenhöhe reduzieren.

- ZahlungsweiseDer Kredit wird entweder über gleichbleibende oder sich ständig verändernde Raten getilgt.

- Zinssatz Ein hoher Zinssatz führt auch zu einer höheren Rate.

- Laufzeit Je länger die Laufzeit, desto geringer die Rate. Dafür muss der Kreditnehmer das Darlehen aber auch länger abbezahlen.

Sie können die genaue Höhe der Rate also nur dann berechnen, wenn die Eckdaten des Kredits feststehen. Allerdings ist es dann gar nicht mehr notwendig, selbst den Taschenrechner zu zücken. Tilgungsrechner können diese Aufgabe enorm vereinfachen und sind am besten online zu finden. Ein direkter Kreditvergleich zeigt nicht nur die Höhe der Tilgungsrate, sondern gibt auch die Möglichkeit, Kredite anhand anderer Konditionen, wie dem Effektivzins, zu vergleichen. Auf diese Weise können Sie den passenden Kredit ganz einfach und unkompliziert finden.