Bonität

Wie Sie das Ausfallrisiko für die Bank minimieren

Je höher die Bonität, desto höher die Chancen auf einen Kredit, ein Girokonto oder auf günstigen Strom - nach diesem Leitsatz handeln in der Regel alle Banken und Stromanbieter. Viele Faktoren, die für eine positive Bonität sorgen, können Sie dabei selbst beeinflussen.

Egal, ob Sie eine größere Summe Geld benötigen, weil Sie ein Haus bauen oder Ihr altes Auto endlich durch ein neues ersetzen wollen – wenn Sie einen Kredit beantragen, müssen Sie bestimmte Voraussetzungen erfüllen. Die wichtigste Voraussetzung für einen Kredit ist Ihre Bonität: Banken sind bei jeder Kreditanfrage gesetzlich dazu verpflichtet, zu überprüfen, ob Sie die geliehene Summe auch zurückbezahlen können. Die folgenden Tipps können Ihnen helfen, Ihre Bonität zu verbessern, damit Ihnen der gewünschte Kredit auch gewährt wird.

Bonität verbessern: Darauf kommt es an

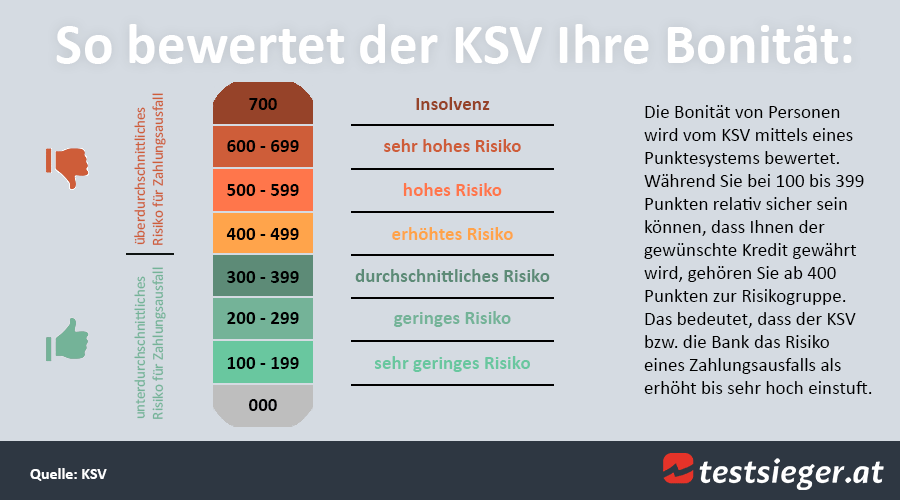

In Österreich wird die Bonitätsprüfung in der Regel vom Kreditschutzverband von 1870, kurz KSV 1870, durchgeführt. Neben allgemeinen Informationen zu Ihrer Lebenssituation und zu Ihrem Einkommen dient den Banken die Bonitätsauskunft vom KSV als wichtigste Grundlage für die Einschätzung Ihrer Bonität.

Das Ergebnis des KSV entscheidet allerdings nicht nur darüber, ob Sie überhaupt einen Kredit erhalten, sondern auch, zu welchen Konditionen Sie ihn bekommen. Bei der Bank verschafft Ihnen eine hohe Bonität in der Regel einen größeren Handlungsspielraum bei der Kreditvergabe als eine niedrige.

Bonität bedeutet Kreditwürdigkeit

Was ist Bonität? Bonität bedeutet Kreditwürdigkeit bzw. Kreditfähigkeit. Bei einer Bonitätsprüfung wird kontrolliert, ob Sie in der Lage sind, die finanzielle Verpflichtung zu erfüllen, die Sie durch die Aufnahme eines Kredits übernehmen. Das bedeutet konkret: Die Bank will wissen, ob Sie den Kredit zurückzahlen können, den sie Ihnen gewährt. Stellt die Bank einen Antrag auf Prüfung Ihrer Bonität, checkt der KSV unter anderem, ob bei Ihnen ein Bankomat- oder Kreditkartenmissbrauch vorliegt oder ob Sie bei Rechnungen schon einmal in Zahlungsverzug geraten sind. Zur Verbesserung Ihrer Bonität und um einen möglichst günstigen Zinssatz für Ihren Kredit zu erhalten, sollten Sie auf diese Dinge besonders achten:

10 Tipps zur Verbesserung Ihrer Bonität

- 1. Beschränken Sie sich auf höchstens zwei Girokonten und Kreditkarten. Kreditkarten sind Statussymbole: Bei vielen Menschen gilt es als ein Zeichen für hohe Bonität, wenn Sie mehrere Kreditkarten besitzen. Bei der Bonitätsprüfung können sich zu viele Girokonten oder Kreditkarten allerdings negativ auswirken. Bestände auf Tagesgeldkonten oder sichere Anlagen wie Festgeld fließen dagegen positiv in die Bewertung ein. Sie zeigen, dass Sie über genug Einkommen verfügen, um etwas auf die Seite legen zu können.

- 2. Wechseln Sie Ihr Girokonto nur, wenn unbedingt nötig. Unnötige Wechsel Ihres Girokontos können Ihnen gegebenenfalls als Wankelmütigkeit ausgelegt werden und Ihre Bonität verringern. Achten Sie bei der Wahl Ihres Girokontos also vorab auf günstige Konditionen, um einen erneuten Wechsel zu vermeiden.

- 3. Lassen Sie sich einen Kontokorrentkredit einräumen. Die Tatsache, dass Sie einen Kontokorrentkredit haben, Ihr Konto also gegebenenfalls überziehen dürften, zeugt von Ihrer Liquidität und erhöht damit Ihre Bonität. Aber Achtung! Ausnutzen sollten Sie Ihren Kontokorrentkredit am besten nicht: Ist Ihr Konto häufig im Minus, kann die Bank das negativ auslegen.

- 4. Richten Sie Daueraufträge für wiederkehrende Zahlungen wie Miete ein. Daueraufträge zeigen, dass Sie regelmäßig fällige Zahlungen zuverlässig leisten. Entsprechend wird die Bank die Wahrscheinlichkeit höher einschätzen, dass Sie auch Ihre Kreditraten zu den vertraglich geregelten Bedingungen bezahlen.

- 5. Vermeiden Sie zu viele Ratenkäufe Wenn Sie sich ein neues Handy oder eine neue Waschmaschine kaufen wollen, sollten Sie die Rechnung wenn möglich nicht auf Raten begleichen. Wer selbst kleinere Anschaffungen nicht auf einmal bezahlen kann, hat bei der Kreditvergabe schlechte Karten. Haben Sie bereits einen Kredit aufgenommen, achten Sie außerdem unbedingt darauf, die Raten pünktlich zu bezahlen.

- 6. Bezahlen Sie Rechnungen möglichst pünktlich. Unzuverlässiges Zahlungsverhalten senkt Ihre Kreditwürdigkeit. Achten Sie deshalb darauf, dass Sie die jeweiligen Zahlungsfristen einhalten.

- 7. Stellen Sie nicht zu häufig eine Kreditanfrage. Bei jeder Kreditanfrage, die Sie bei einer Bank stellen, fragt die Bank beim KSV eine Bonitätsauskunft an. Bei zu häufigen Kreditanfragen bei verschiedenen Banken kann der Eindruck entstehen, dass Sie grundsätzlich finanzielle Schwierigkeiten und dadurch Probleme haben, einen Kredit zu bekommen. Sie sollten deshalb bei der jeweiligen Bank keine Kreditanfrage stellen, sondern eine „Konditionenanfrage“. Bitten Sie Ihre Bank außerdem, Ihre Anfrage auch als „Konditionenanfrage“ an den KSV weiterzuleiten.

- 8. Geben Sie Ihre Einnahmen möglichst vollständig an.Haben Sie neben Ihrem Einkommen weitere Einnahmen wie Steuerrückzahlungen, Zinsgewinne oder Pflegegeld für die Versorgung eines Angehörigen, sollten Sie diese bei Ihrer Kreditanfrage auf jeden Fall angeben. Höhere Einnahmen erhöhen Ihre Kreditwürdigkeit.

- 9. Sorgen Sie für einen Bürgen oder einen zweiten Kreditnehmer. Ein Bürge oder ein zweiter Kreditnehmer sorgt für zusätzliche Sicherheit. Voraussetzung dafür ist, dass die dritte Vertragspartei selbst eine gute Bonität vorweisen kann. Wollen Sie also beispielsweise ein Haus bauen, kann es sinnvoll sein, Ihren Ehepartner in den Kreditvertrag aufzunehmen.

- 10. Wechseln Sie gegebenenfalls die Bank. Ihre Hausbank kennt Ihr Zahlverhalten und schätzt es entsprechend sehr genau ein. Das kann sich positiv auf Ihre Bonität auswirken, wenn Sie über ausreichend Eigenkapital und neben Ihrem Girokonto zusätzlich über Festgeld- oder Tagesgeldkonten verfügen. Können Sie diese Dinge nicht vorweisen, kann es sinnvoll sein, die Bank zu wechseln: Eine „fremde“ Bank wird Ihre Bonität bei gleich lautender KSV-Auskunft in diesem Fall vermutlich besser einschätzen als Ihre Hausbank.

Kredit ohne KSV-Abfrage: Achtung vor unseriösen Anbietern!

Fällt der Kreditbescheid negativ aus, ist die Versuchung groß, einen Kredit ohne KSV-Abfrage zu beantragen. Allerdings ist hier Vorsicht geboten, denn solche Angebote sind in der Regel nicht seriös. Oft müssen Sie vorab eine hohe Gebühr für die Vermittlertätigkeit des Anbieters zwischen Ihnen und der Bank bezahlen. Auf ein Kreditangebot warten Sie in der Regel dennoch vergebens. Dazu sollten Sie wissen, dass Gläubiger nicht jeden Zahlungsverzug sofort an den KSV melden dürfen. Eine überfällige Zahlung muss mindestens zweimal angemahnt worden sein, damit ein so genannter qualifizierter Zahlungsverzug vorliegt. Sollten Sie also im Alltagsstress schon einmal vergessen haben, eine Rechnung rechtzeitig zu begleichen, haben Sie nicht sofort einen negativen Eintrag beim KSV zu befürchten.

Der Faktor „allgemeine Lebenssituation“

Die meisten der oben genannten Dinge können Sie leicht selbst beeinflussen. Es gibt allerdings noch weitere Faktoren, die für eine gute Bonität ausschlaggebend sind. Dazu gehören vor allem ein regelmäßiges Einkommen und ein unbefristeter Arbeitsvertrag. Außerdem erhöhen sich die Aussichten auf einen positiven Kreditbescheid, wenn Sie seit mindestens sechs Monaten in einem Beschäftigungsverhältnis stehen, keine Kinder haben und verheiratet sind. Auch, wenn Sie nicht in einem Mietverhältnis leben oder aufgrund einer eigenen, bereits abbezahlten, Immobilie über Mieteinnahmen verfügen, verbessert sich Ihre Bonität.

Bonität selbst prüfen und Chancen verbessern

Wenn Sie darüber nachdenken, einen Kredit aufzunehmen, sollten Sie vorab prüfen, was der KSV über Sie und Ihr Zahlungsverhalten gespeichert hat. Auf den Internetseiten des KSV können Sie Ihre Bonitätsprüfung online beantragen. Diesen Service bietet der Verband einmal im Jahr kostenlos an. Selbst die Bonität prüfen hat zwei Vorteile: Erstens können Sie überprüfen, ob der KSV schon Informationen über Sie gesammelt hat und Sie erfahren gleichzeitig, welche Informationen das sind. Zweitens können Sie auf fehlerhafte Einträge reagieren und Sie gegebenenfalls korrigieren lassen.

Wird Ihnen der gewünschte Kredit verweigert, ist erst einmal noch nichts verloren. Da jede Bank Ihre eigene Bonitätsauskunft einholt, genügt es oft schon, wenn Sie bei einer anderen Bank anfragen. Reicht auch das nicht aus, sollten Sie sich über die beantragte Kredithöhe Gedanken machen: Eine niedrigere Kreditsumme oder eine Laufzeit, die besser an Ihre persönlichen Umstände angepasst ist, hat in der Regel Einfluss auf die Höhe der monatlichen Rate. Denken Sie außerdem daran, dass die Bonitätsprüfung nicht nur dem Schutz der Banken dient, sondern auch Sie selbst schützt. Die monatliche Belastung durch einen Kredit wird schnell unterschätzt. Die Bonitätsprüfung hilft zu verhindern, dass Sie sich finanziell zu viel zumuten.

Bonitätsprüfung auch bei Girokonto-Eröffnung und Stromanbieter-Wechsel

Banken prüfen Ihre Bonität nicht nur, wenn Sie einen Kredit aufnehmen möchten. Auch bei der Eröffnung eines Girokontos oder wenn Sie Ihren Stromanbieter wechseln wollen, ist eine gute Bonität wichtig.

Jeder kann ein Girokonto eröffnen

Auch mit schlechter Bonität haben Sie die Möglichkeit, ein Girokonto zu eröffnen: Viele Banken sind eine so genannte Selbstverpflichtung eingegangen, die besagt, dass jedem Bürger ein Girokonto und damit der Zugang zum bargeldlosen Zahlungsverkehr gewährt werden soll. Fällt Ihre Bonitätsprüfung negativ aus, müssen Sie allerdings damit rechnen, dass die Bank die üblichen Funktionen eines Girokontos einschränkt. Zum Beispiel kann es sein, dass Sie keine Daueraufträge einrichten oder Lastschriften nur bis zu einem bestimmten Betrag ausführen dürfen. Auch ein Kontokorrentkredit, mit dem Sie Ihr Girokonto gegebenenfalls überziehen könnten, wird Ihnen bei einer negativen Bonitätsprüfung wahrscheinlich nicht eingerichtet. Die genannten Einschränkungen sind Sicherheitsmaßnahmen der Bank. Sie verhindern, dass die Bank Verluste macht und schützen Sie gleichzeitig davor, einen zu großen Schuldenberg anzuhäufen. Neben einem Girokonto mit eingeschränkten Funktionen könnte die Bank Ihnen auch ein so genanntes Jedermann- oder Prepaid-Konto einrichten. Diese Konten funktionieren rein auf Guthabenbasis. Das bedeutet, dass Sie Lastschriften höchstens über die Summe ausführen können, die gerade auf Ihrem Konto als Guthaben verfügbar ist.

Grundversorger stellen Strom ohne KSV-Abfrage

Alle Haushalte Österreichs werden – unabhängig von einer positiven oder negativen Bonitätsprüfung – durch die so genannten Grundversorger wie die BEWAG (Burgenländische Elektrizitätswirtschafts Aktiengesellschaft) oder die VWK (Vorarlberger Kraftwerke AG) mit Strom versorgt. Im Vergleich zu anderen Stromanbietern sind die Grundversorger allerdings oft teurer. Ein Anbieterwechsel kann deshalb sinnvoll für Sie sein. Ähnlich wie die Banken überprüfen allerdings auch die meisten Stromanbieter Ihre Bonität. Fällt die Prüfung beim KSV negativ aus, werden Sie vermutlich Schwierigkeiten haben, einen Anbieter zu finden, der Sie als Kunden annimmt. Werden Sie einmal abgelehnt, kann es sich allerdings durchaus lohnen, bei weiteren Anbietern nachzufragen. Wie bei den Banken gilt auch hier: Nicht jeder Stromanbieter bewertet Ihre Bonität gleich.

Gute Bonität – gute Konditionen

Die eigene Bonität kann oft mit recht einfachen Mitteln verbessert werden. Bei einer Kreditanfrage können Sie grundsätzlich von dieser Regel ausgehen: Je besser die Bonität, desto wahrscheinlicher die Gewährung des gewünschte Kredits und desto besser auch die Konditionen, zu denen Sie Ihren Kredit erhalten. Letztlich geht es immer darum, dass Sie ausreichend Sicherheiten bieten und damit das Ausfallrisiko für die Bank minimieren. Ähnliches gilt für die Eröffnung eines Girokontos und bei einem Stromanbieter-Wechsel: Mit einer positiven KSV-Prüfung wird Sie die Bank oder der Stromanbieter problemlos als Kunden annehmen.

Bevor Sie bei einer Bank oder einem Stromanbieter anfragen, sollten Sie sich gut informieren und zusätzlich alle Möglichkeiten nutzen, die Ihre Bonität erhöhen könnten. Auf diese Weise verringern Sie die Wahrscheinlichkeit einer negativen Bonitätsauskunft, und Ihrem Eigenheim, Ihrem neuen Auto oder einer günstigen Stromrechnung steht nichts mehr im Wege.