Während Studium oder Ausbildung ist das Geld meist sowieso knapp. Davon auch noch etwas abzwacken, um für später vorzusorgen? Das lohnt sich auf alle Fälle, und zwar selbst bei kleinen Beträgen.

Studenten oder Lehrlinge schwimmen bekanntlich nicht gerade im Geld. Wer am Ende des Monats regelmäßig nur noch ein paar Euro auf dem Konto übrig hat, denkt in der Regel nicht an langfristige Finanzprojekte wie ein eigenes Auto, Immobilien oder den Aufbau eines finanziellen Polsters. So abwegig ist der Gedanke dabei gar nicht. Denn wenn du es schon in dieser Lebensphase schaffst, regelmäßig etwas beiseite zu legen, kannst du damit den Grundstein für ein Vermögen legen – auch wenn du nur kleine Sparbeträge einzahlst.

Schon kleinsten Summen können sich langfristig lohnen

Am Ende des Monats schaffst du es beim besten Willen nicht, mehr als 50 Euro zusammenzukratzen? Kein Problem – als Student oder Azubi kannst du tatsächlich auch mit Beträgen dieser Größenordnung schon eine Menge anfangen. Denn wer in so jungen Jahren mit dem Sparen anfängt, hat zwei ausschlaggebende Faktoren auf seiner Seite: die Zeit und den Zinseszins.

Das Prinzip des exponentiellen Wachstums ist den meisten noch aus der Schule bekannt: Ein bestimmter Wert vervielfacht sich in festen Abständen um einen bestimmten Faktor. Betrachtet man dieses mathematische Prinzip einmal im Hinblick auf die eigene Finanzplanung, erscheint das Ganze gleich viel attraktiver. Das Rechenbeispiel zeigt, warum der Faktor Zeit bei der Finanzplanung so ausschlaggebend ist.

Angenommen, du legst seit deinem zwanzigsten Lebensjahr monatlich 50 Euro zurück, erhältst auf dein Sparguthaben 5 % Rendite pro Jahr und lässt den Betrag bis zum sechzigsten Geburtstag liegen. Im Verlauf der Zeit hast du 24 000 Euro eingezahlt, doch dein Kapital beträgt über 76 000 Euro – denn über 52 000 Euro erhältst du als Zinsen obendrauf. Fängst du hingegen erst mit 40 mit dem Sparen an, zahlst du zwar nur die Hälfte an Sparbeträgen ein, deine Rendite beträgt allerdings nicht die Hälfte, sondern nur einen Bruchteil davon – 8600 Euro.

Dieser gewaltige Unterschied ist dem Zinseszins zu verdanken. Denn jeder Cent an Zinsen, den du auf deine ersten 50 Euro erhältst, erhöht dein Kapital und somit wiederum deine Zinsen. Der Zinseffekt vervielfacht sich also: exponentielles Wachstum in der Praxis.

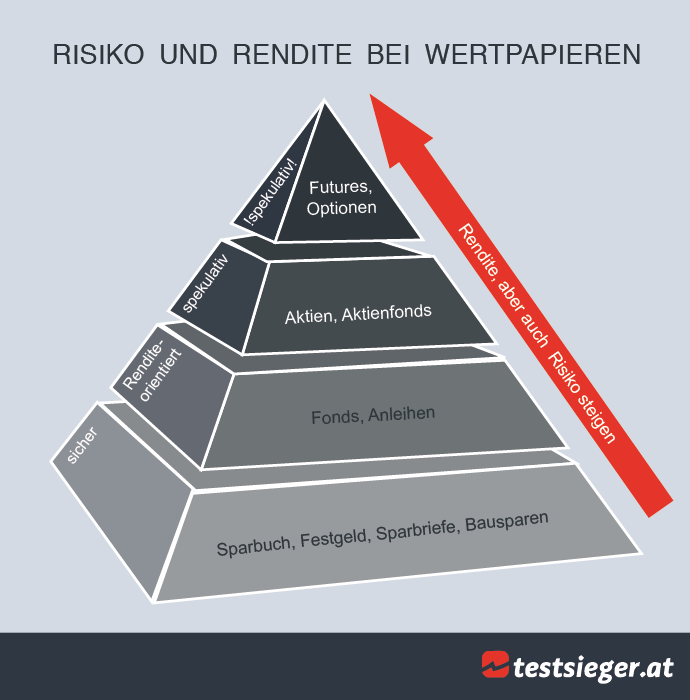

Welche Sparformen lohnen sich?

Falls du etwas über die aktuelle Zinslage an europäischen Banken informiert bist, wirst du dich vielleicht fragen, wo die 5% Rendite im obigen Rechenbeispiel herkommen. Auf Girokonten, Sparbücher oder Tagesgeldkonten bieten die Banken zurzeit tatsächlich nur einen Bruchteil dieses Zinssatzes. Nicht selten sind es 0,01% oder zum Teil auch gar nichts – die viel diskutierten Nullzinsen.

Es gibt daneben aber auch noch andere Möglichkeiten, sein Erspartes anzulegen, und die bieten zum Teil an vielfaches an Rendite. Der Haken dabei ist jedoch: je höher die Rendite, desto höher auch das damit verbundene Risiko. Die sogenannte Risikopyramide veranschaulicht dieses Prinzip.

Bekannte Sparformen wie das Sparbuch, Festgeldkonto oder der Bausparvertrag sind also zwar ziemlich sichere Anlagen, Gewinn bringen sie allerdings kaum. Wertpapiere wie Fonds oder Aktien sind risikoreicher, können aber auch einiges mehr an Rendite einfahren – und sich tatsächlich schon für Studenten oder Azubis eignen. Bei der Wahl des richtigen Produkts kommt es vor allem auf zwei Faktoren an: die Anlagedauer und Risikobereitschaft.

Konservative Sparformen: Festgeld und Bausparvertrag

Anlagemöglichkeiten aus der unteren Risikoklasse bieten eine hohe Sicherheit, mit einem spürbaren Plus dank Zinseszins ist hier dafür nicht zu rechnen. Wer sein Geld allerdings nur mittelfristig – nicht mehr als einige Jahre – anlegen kann, oder sehr risikoscheu ist, kann über ein Festgeldkonto nachdenken. Auf Festgeld gibt es derzeit – wenn überhaupt – nur minimal mehr Zinsen als auf das Girokonto. Einige Banken zahlen aber in der ersten Zeit nach Eröffnung des Kontos einen höheren Zinssatz. 2 Prozent und mehr sind in den ersten Monaten drin.

Hast du hingegen mehr Zeit, und möchtest das zurückgelegte Geld in Zukunft vielleicht in eine eigene Immobilie stecken, ist der klassische Bausparvertrag eine Option für dich. Die früher so beliebten Bausparverträge hatten in letzter Zeit keinen allzu guten Ruf mehr: zu niedrige Zinsen, zu hohe Gebühren. Wer allerdings ansparen möchte, um ein Immobiliendarlehen aufzunehmen, für den kann er sich trotzdem lohnen. Niedrige Zinsen in der Ansparphase bedeuten nämlich auch niedrige Zinsen auf den später aufgenommenen Kredit. Als Ansparprodukt an sich rentiert sich ein Bausparvertrag allerdings nicht: Ohne den positiven Effekt eines Niedrigzins-Kredits lohnen sich die niedrigen Zinsen in der Ansparphase nicht.

Höhere Renditen durch Investments in Aktien oder Fonds

Es hilft also nichts: um wirklich von dem im Rechenbeispiel gezeigtem exponentiellen Wachstum des Zinseszins zu profitieren, muss man als Sparer an den Aktienmarkt. Aber Aktien als Student oder Azubi, ohne Expertenwissen um Kurse, Ordergebühren und Risikostreuung? Und noch dazu ohne ein nennenswertes Eigenkapital?

Tatsächlich kannst du auch wenn du noch in der Ausbildung bist schon an eine Investition in Aktien denken. Von Hochrisikoprodukten wie Derivaten ist zwar abzuraten, und es lohnt sich auch nicht, ohne Hintergrundwissen und Erfahrung einzelne Aktien zu kaufen. Es gibt aber eine Lösung, für alle, die den Schritt an die Börse wagen wollen, ohne in zeitaufwändiger Eigenregie ihr Portfolio optimieren zu müssen: sogenannte ETF-Sparpläne.

Breite Streuung, kleineres Risiko

ETFs sind Aktienfonds, genauer gesagt Indexfonds. Sie bilden ein Portfolio aus genau den gleichen Aktienanteilen wie ein jeweiliger Index, beispielsweise der ATX oder der MSCI WORLD. Das sorgt dafür, dass ETFs eine breite Streuung enthalten, du investierst automatisch in hunderte verschiedene Unternehmen. Das senkt das Risiko eines Totalverlustes enorm. Außerdem ist kein Fondsmanager nötig, der ETF bildet schließlich automatisch einen Index ab. Dadurch sind ETFs kostengünstig.

Zudem sind ETF-Sparpläne schon bei einem kleinen Budget möglich. Oft reichen die besagten 50 Euro im Monat schon aus, manche ETF-Sparraten beginnen sogar schon bei 25 Euro im Monat. Über einen langen Zeitraum kann so allerdings einiges zusammen kommen. Genau darauf kommt es beim Thema Aktien auch an: ein langer Anlagezeitraum, um Kursschwankungen ausgleichen zu können und vom Wiederanlageeffekt zu profitieren.

Früh anfangen und auf lange Zeit anlegen

In ETFs (und in Aktien generell) nur für einen kurzen Zeitraum zu investieren ist riskant. Schließlich steigen und fallen die Kurse ständig – es kann also bei einer kurzen Anlagedauer gut sein, dass du zu niedrigeren Preisen verkaufen musst, als du gekauft hast und somit Verluste machst. Über einen langen Zeitraum hinweg lassen sich Kurstiefs jedoch aussitzen – und langfristig gesehen sind die Indices bisher immer gestiegen.

Wenn du also schon mit Anfang zwanzig anfängst zu investieren, hast du mehrere Jahrzehnte Zeit. Aus einem kleinen Anfangsbetrag kann damit wirklich der Grundstein für ein späteres kleines Vermögen werden. Bevor du dich für einen ETF entscheidest, solltest du verschiedene ETF-Sparplanangebote und Depot vergleichen. So vermeidest du unnötige Gebühren.

Geld anlegen als Student oder Azubi – das geht also. Falls du am Ende des Monats noch einige Euro übrig hast, gibt es verschiedene Möglichkeiten, sie sinnvoll zu nutzen. Wer es nicht schafft, während der Ausbildung schon Geld zurückzulegen, muss aber nicht verzweifeln. Spätestens mit dem Berufseinstieg gibt es die Möglichkeit, den Grundstein für die Vermögensbildung zu legen.