Aktiengewinne versteuern in Österreich

Besteuerung von Kapitalerträgen – ein Überblick

Wenn Sie Ihr Geld anlegen und Zinsen, Dividenden oder andere Erträge erwirtschaften, müssen Sie diese versteuern. Doch wie genau funktioniert das? Und welche Steuern müssen überhaupt bei österreichischen oder ausländischen Kapitalerträgen gezahlt werden und in welcher Höhe? Wer sich hier auskennt, vermeidet viel Aufwand und unnötige Doppelbesteuerungen.

Zuerst einmal ein kurzer Überblick: Ein zentraler Bestandteil des österreichischen Einkommenssteuergesetzes ist die Kapitalertragsteuer (kurz: KESt). Diese muss auf alle Erträge aus Kapitalanlagen gezahlt werden. Als Anleger müssen Sie zum Beispiel Steuern auf Aktiengewinne, also Dividenden, entrichten. Die KESt ist als Abgeltungssteuer konzipiert. Das heißt, dass der depotführende Broker oder die Bank automatisch Ihre Erträge versteuert und an das zuständige Finanzamt überweist. Sie selbst müssen dabei nicht aktiv werden. Damit ist die Steuerschuld abgegolten.

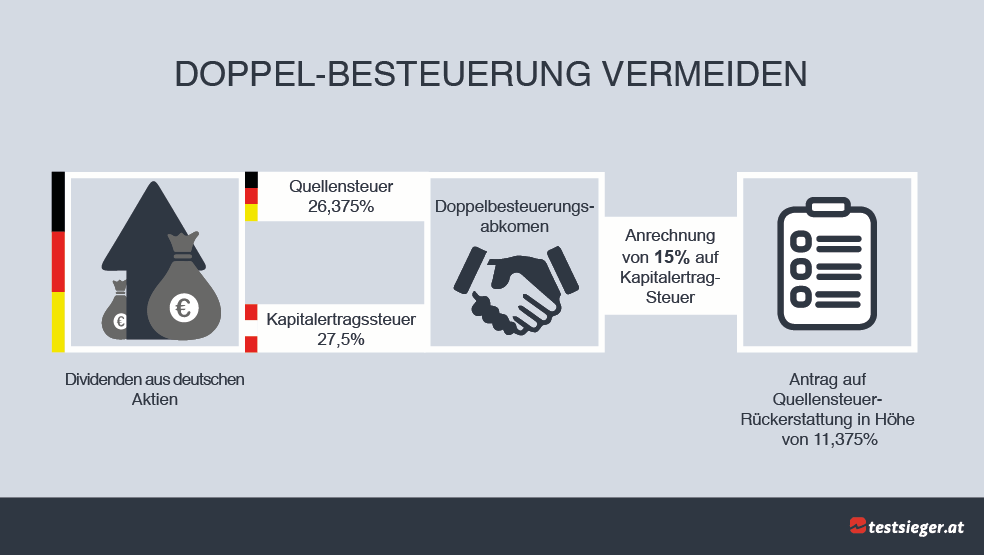

Auch dem Begriff Quellensteuer begegnen Anleger immer wieder. Diese fällt immer in dem Land an, in dem die Kapitalerträge erzielt worden sind. Das ist zum Beispiel dann der Fall, wenn ausländische Unternehmen Dividenden zahlen. Da die jeweiligen Quellensteuern der Länder oft als Abgeltungssteuern automatisch abgeführt werden, besteht für Anleger das Risiko, doppelt besteuert zu werden – im Land, in dem die Erträge erzielt wurden, und in Österreich im Rahmen der Kapitalertragsteuer. Um das zu vermeiden, hat Österreich mit vielen Ländern sogenannte Doppelbesteuerungsabkommen geschlossen. Das alles klingt sehr kompliziert, doch das ist es gar nicht. Also der Reihe nach.

- Kapitalertragsteuer Die Steuer fällt auf alle Kapitalerträge an, z.B. auf Zinseinnahmen, Dividenden und Veräußerungsgewinne.

- Abgeltungssteuer Steuern auf Kapitalerträge werden direkt vom Broker oder der Bank an das Finanzamt gezahlt. Damit sind sie abgegolten und müssen nicht in der Einkommenssteuererklärung angegeben werden. Die Kapitalertragsteuer ist eine Abgeltungssteuer. Die Begriffe werden deshalb oft synonym verwendet.

- Quellensteuer Eine Steuer, die direkt an der Quelle abgezogen wird, also zum Beispiel auch bei ausländischen Aktien. Meist ist sie als Abgeltungssteuer konzipiert. Kapitalertrag-, Abgeltungs- und Quellensteuer bezeichnen unter bestimmten Bedingungen also das Gleiche.

- Doppelbesteuerung Kapitalerträge können doppelt besteuert werden. Das ist oft dann der Fall, wenn Sie auf Erträge im Ausland Quellensteuer gezahlt haben und diese nicht in voller Höhe auf die österreichische Kapitalertragsteuer anrechne können.

Aktiengewinne versteuern leicht gemacht

Wie gesagt müssen Anleger in Österreich ihre Kapitaleinkünfte versteuern und einen Teil über die Kapitalertragsteuer abführen. Das übernimmt der eigene Broker, bei dem man ein Wertpapierdepot besitzt, allerdings nur sofern er seinen Sitz in Österreich hat. Damit ist die Sache grundsätzlich für den Anleger auch schon erledigt. Die Einkünfte müssen nicht noch einmal bei der folgenden Einkommenssteuererklärung angegeben werden. Im Gegensatz zu anderen Ländern gibt es in Österreich jedoch keinen Steuerfreibetrag. Das bedeutet, die gesamten Kapitaleinkünfte müssen versteuert werden. Der Steuersatz beträgt in der Regel 27,5 Prozent; lediglich für Zinsen aus Girokonten und Sparbüchern wird ein niedrigerer Steuersatz von 25 Prozent angesetzt.

Die KESt gilt zum einen für laufende Zinserträge, etwa aus Bankeinlagen oder Forderungswertpapieren, also Staats- und Unternehmensanleihen und ähnliche Produkte. Aber auch bei Dividendengewinnen aus Aktien beziehungsweise Ausschüttungen aus Investmentfonds und Immobilienfonds fällt die KESt an. Einkünfte aus Derivaten sind ebenfalls zu versteuern.

Aufgepasst: Verkaufen Sie eine Aktie, um Verluste damit auszugleichen und sie kurz darauf erneut zu kaufen, machen Sie sich möglicherweise strafbar. Vor allem bei wenig liquiden Handelsplätzen besteht hier nämlich die Gefahr, dass Sie genau das Wertpapier wieder kaufen, das Sie zuvor verkauft haben. Man spricht hier von Crossings oder In-sich-Geschäften. Und diese Praktik ist verboten. Der Gesetzgeber stuft sie als Marktmanipulation ein. Anleger sind sich dessen oft nicht einmal bewusst. Doch das schützt nicht vor einer möglichen Strafe.

Steuern bei Aktienverkauf

Letztlich fällt die KESt aber nicht nur bei laufenden Gewinnen, sondern auch dann an, wenn Wertsteigerungen nach Kursgewinnen realisiert werden, also bei einem Aktienverkauf oder der Veräußerung von Fondsanteilen. In diesem Fall spricht man spezifischer von der Kursgewinnsteuer. Sie ist Teil der KESt und fällt nur für den sogenannten Neubestand an. Relevant ist hier das Veranlagungsjahr. Verkauft ein Anleger Wertpapiere, muss er die Steuer bezahlen, wenn er die entsprechenden Wertpapiere nach dem 1.1.2011 (Fondsanteile, Aktien) beziehungsweise nach den 1.4.2012 (Anleihen, Zertifikate, Derivate) erworben hat. Denn in diesem Fall zählen die Wertpapiere als Neubestand. Die Behaltedauer spielt dabei keine Rolle. Zum Altbestand zählt dagegen ein Wertpapier, das vor den jeweiligen Stichtagen erworben wurde. Für Altbestände fällt die Kursgewinnsteuer nicht an.

Quellensteuer im Ausland

Die österreichische Kapitalertragsteuer ist zugleich eine inländische Quellensteuer. Denn sie fällt ja für Kapitalerträge an, die in Österreich erzielt werden. Die „Quelle“ des Ertrags ist in dem Fall das Land Österreich beziehungsweise genauer: ein oder mehrere Unternehmen des Landes. Wenn Sie also etwa Aktien österreichischer Unternehmen halten, zahlen Sie bei gewinnbringender Veräußerung beziehungsweise bei Dividendengewinnen aus Aktien Steuer an den österreichischen Staat.

Doch was ist, wenn Ihr Portfolio auch mit Aktien ausländischer Unternehmen bestückt ist? Wenn diese Dividenden ausschütten, fallen ebenfalls Steuern an – und zwar bereits an der Quelle, also im Land des Firmensitzes. In diesem Fall spricht man von einer ausländischen Quellensteuer. Wie genau diese gestaltet ist und mit welchem Steuersatz die Kapitalerträge im Ausland versteuert werden, ist von Land zu Land verschieden.

Doppelbesteuerung vermeiden – so gehts’s

In Österreich können sich Anleger die ausländische Quellensteuer auf bis zu 15 Prozent der Kapitalerträge anrechnen lassen. Dann zahlen Sie lediglich die Differenz, die bis zum Steuersatz der KESt besteht, an den österreichischen Fiskus, also 10 Prozent (bei Konto- und Sparbuchzinsen) beziehungsweise 12,5 Prozent (bei allen anderen Kapitalerträgen). In der Regel übernimmt das der eigene Broker, sofern dieser in Österreich beheimatet ist.

Überschreitet der ausländische Quellensteuersatz also den in Österreich maximal anrechenbaren Satz von 15 Prozent nicht, gibt es für Sie als Anleger auch keine Probleme. Umständlich wird es erst, wenn im Quellenland eine Steuer erhoben wird, die über den anrechenbaren Satz hinausgeht – also vielleicht 20 Prozent. Dann zahlen Sie diese 20 Prozent und die in Österreich pauschal veranlagten 12,5 Prozent, insgesamt also 32,5 Prozent und damit 5 Prozent zu viel. In einem solchen Fall können Sie im Quellenland eine Quellensteuerrückerstattung beantragen. Die nötigen Formulare hierzu, aber auch Informationen zu ausländischen Quellensteuersätzen, finden Sie auf der Website des Bundesministeriums für Finanzen. Insbesondere bei kleineren Gewinnausschüttungen – und damit niedrigeren steuerlichen Belastungen – sollten Sie sich allerdings überlegen, ob sich der Aufwand für Sie lohnt, denn in solchen Fällen ist die steuerliche Mehrbelastung nicht allzu groß.

EU-Quellensteuer

Genauer spricht man hier eigentlich von der EU-Zinsrichtlinie. Seit 2003 tauschen die meisten EU-Mitgliedstaaten Informationen über Zinszahlungen an EU-Ausländer aus. Auf diese Weise soll Steuerhinterziehung vorgebeugt werden. Erhält ein spanischer Anleger zum Beispiel Zinsen auf französische Staatsanleihen, meldet der französische Fiskus das seinem spanischen Pendant, inklusive Wohnsitz und der Höhe der Zinszahlungen.

Doch Österreich – so wie zum Beispiel auch Nicht-EU-Mitglied Schweiz – gibt diese Auskünfte nicht weiter. Zum Ausgleich wird hier auf relevante Wertpapiere eine Zinssteuer von derzeit 35 Prozent erhoben. Diese wird wiederum zu 75 Prozent an den Wohnsitzstaat des Anlegers abgeführt, jedoch vollkommen anonymisiert. Da die meisten EU-Mitgliedstaaten am Informationsaustausch teilnehmen, müssen österreichische Anleger die EU-Quellensteuer nur in wenigen europäischen Ländern zahlen, eben zum Beispiel, wenn sie Zinsen aus schweizerischen Wertpapieren erhalten.

Sitz des Brokers im Ausland: Steuererklärung

Viele Broker und Direktbanken haben ihren Sitz im Ausland. Wenn Sie ein Depot bei einem ausländischen Broker besitzen, profitieren Sie leider nicht von der automatischen Steuerabgeltung an den österreichischen Fiskus. In diesem Fall müssen Sie die Kapitalerträge gesondert in der jährlichen Einkommensteuererklärung angeben. Auch hier können Sie dann etwaige Quellensteuern mit der KESt verrechnen. Doch dieser umständliche Weg über die Einkommensteuererklärung bietet immerhin einen Vorteil: Auf diese Weise findet der Steuerabzug nicht sofort statt, sondern erst im folgenden Jahr. Für Sie als Anleger bedeutet das, dass Sie dieses Geld vorübergehend einsetzen können, um weitere Gewinne zu erzielen.

In aller Munde: Die Finanztransaktionssteuer

Manche Organisationen fordern die Finanztransaktionssteuer seit Jahren vehement, andere verteufeln sie. Doch was ist die Finanztransaktionssteuer überhaupt? Mit der Transaktionssteuer sollen Geschäfte im börslichen und außerbörslichen Handel besteuert werden, also konkret die einzelnen Transaktionen. Ein wichtiges Ziel von Finanztransaktionssteuern ist die Verringerung des spekulativen und Hochfrequenzhandels. Wer nur einmal im Jahr Aktien kauft, wäre von einer geringen Finanztransaktionssteuer also kaum betroffen. Wer viel tradet, hingegen schon. Derzeit existiert eine solche Steuer nur in Frankreich und Italien. Seit längerem gibt es in der EU und in weiteren Ländern außerhalb der EU allerdings Bestrebungen, eine flächendeckende Finanztransaktionssteuer einzuführen.

Fonds, Derivate und Aktien: Steuer über den Broker abführen

Die meisten Direktbanken und Online-Broker führen die Kapitalertragsteuer automatisch an das Finanzamt ab. Der Anleger muss in den meisten Fällen nicht aktiv tätig werden, um seine Aktiengewinne versteuern zu lassen. Wenn Sie allerdings in Ihrem Portfolio auch Aktien ausländischer Unternehmen halten, sollten Sie darauf achten, dass bei Dividendenzahlungen und Verkaufsgewinnen keine Doppelbesteuerungen entstehen. Dann können Sie beantragen, zu viel gezahlte Steuern vom ausländischen Fiskus erstattet zu bekommen. Manche Broker unterstützen den Anleger in solchen Angelegenheiten oder übernehmen den Prozess unter Umständen sogar.